Comment calculer le montant à emprunter pour son prêt immobilier ?

Vous souhaitez vous lancer dans un projet immobilier ? Un crédit sera surement nécessaire. Dans cet article on vous explique tout ce qu'il faut savoir pour calculer le bon montant à emprunter.

Capacité d'emprunt, mensualité, taux d'endettement

Avant de vous lancer dans la recherche d'un bien immobilier, il faut vous interroger sur le montant que les établissements bancaires seront susceptibles de vous accorder selon votre situation : c'est ce qu'on appelle la capacité d'emprunt. Elle se définit notamment en fonction du rapport entre vos revenus et vos charges. Ce pourcentage est appelé taux d'effort.

Le montant emprunté définit donc une mensualité, qui correspond à la somme remboursée chaque mois à l'établissement prêteur. Celle-ci ne doit pas mettre en péril votre budget mensuel et votre niveau de vie. Pour éviter le surendettement, le Haut Conseil de Stabilité Financière (HCSF) a donc fixé un taux d'endettement maximal : il ne doit pas excéder 35 %. Généralement, ils accordent un maximum de 33 % pour laisser une marge de manœuvre en cas d'imprévus (rénovation de toiture, ravalement de façade, etc.).

Attention, allonger la durée de remboursement n'est pas une solution miracle. En effet, augmenter la durée de prêt peut permettre de réduire ses mensualités. Toutefois, plus le prêt court sur une longue durée, plus le taux d'intérêt de votre crédit sera élevé. Cela ferait donc grimper le coût total du crédit.

Prendre en considération l'ensemble des frais et des coûts :

Au-delà du prix de vente du bien, un certain nombre de frais viennent s’ajouter au coût du crédit et de l’opération d’achat. Il faut donc bien les prendre en compte pour calculer sa capacité d’achat :

Les frais d’agence : en général, ils oscillent entre 3 et 10 %. Ils impactent donc directement et de manière importante le prix d’achat. Ils sont négociables et financés, s’ils sont à la charge de l’acheteur, généralement par l’apport personnel. À noter que si la vente se fait entre particuliers, il n’y a pas de frais d’agence.

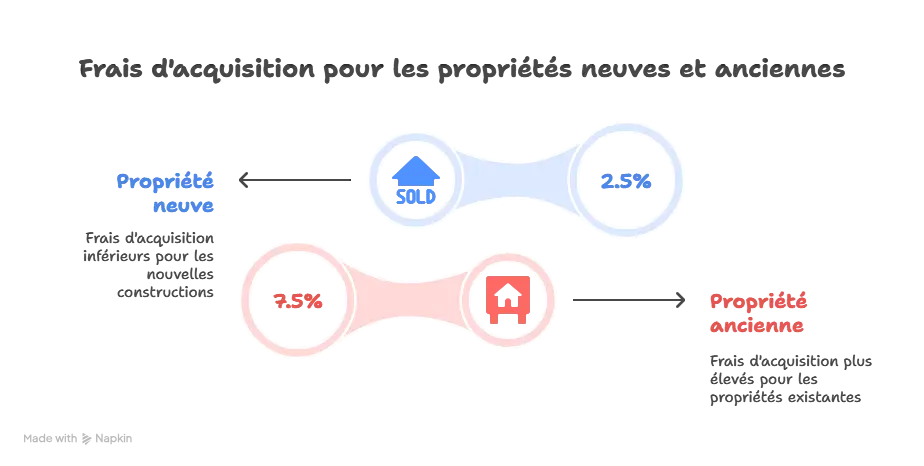

Les frais d’acquisition : aussi appelés « frais de notaire », ils comprennent certes la rémunération du notaire, mais surtout les taxes (80 % des frais de notaire) dues à l’État pour la vente d’un bien. Ils représentent 2 à 3 % du prix du bien dans le neuf et 7 à 8 % dans l’ancien. Là encore, l’apport sert à les financer.

L’assurance de prêt immobilier : elle garantit la prise en charge des échéances de remboursement et constitue une part conséquente du remboursement d’un crédit immobilier. Bien que légalement non obligatoire, l’assurance-emprunteur est dans la pratique incontournable pour les établissements bancaires. Elle sécurise à la fois l’emprunteur et l’organisme de financement.

Les frais de dossier : ils financent les dépenses relatives au temps passé par l’établissement bancaire à la constitution et au traitement de votre demande de crédit. Ils peuvent être facturés de manière forfaitaire ou sous la forme d’un pourcentage et faire l’objet de négociation.

La garantie de prêt immobilier : elle a pour but de protéger l’établissement prêteur en cas d’arrêt du remboursement des mensualités par l’emprunteur en lui permettant de récupérer les fonds avancés. Elle peut prendre plusieurs formes : l’hypothèque, l’Inscription en Privilège de Prêteurs de Deniers (IPPD), la société de cautionnement et la caution solidaire. En fonction de l’option choisie, les montants varient.

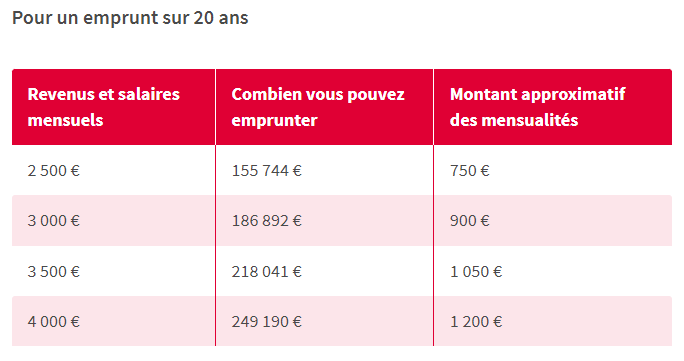

Comment pouvez-vous emprunter en fonction de vos revenus ?

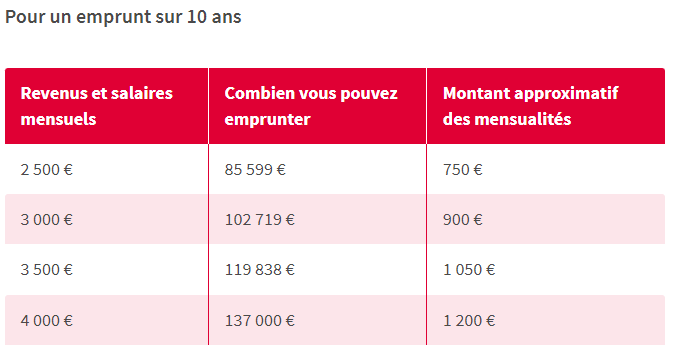

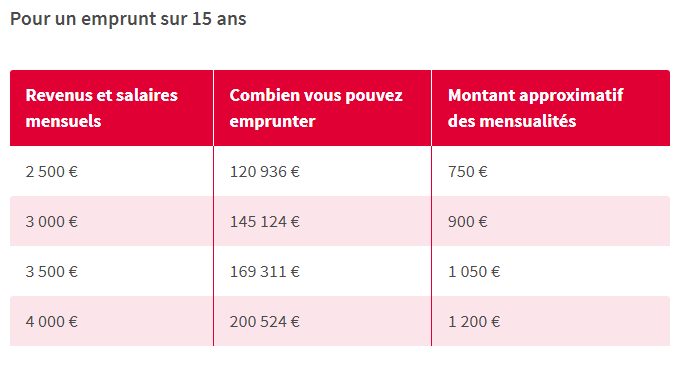

Le montant qu’il est possible d’emprunter dépend essentiellement de deux paramètres : la durée de l’emprunt et vos revenus. Ainsi, en respectant la règle des 35 %, on peut avoir une idée approximative du montant des revenus nécessaires en fonction de la durée d’emprunt pour emprunter une certaine somme. Voici quelques exemples, à taux d'intérêt et mensualités fixes.

Ces calculs ont été réalisés sans prise en compte d’un apport personnel et dans le cas où il n’y a pas de charges à déduire. Notez que les établissements bancaires prendront, eux, en compte les charges qui grèvent tous les mois votre budget. Pour obtenir une estimation plus précise, vous pouvez utiliser des calculettes de prêt immobilier.

Il existe aussi le Prêt à Taux Zéro (PTZ)

Articles similaires

25 Mar 2024

BIAS Immobilier, votre agence à Duclair

Vous recherchez activement une maison ou un appartement dans ...

16 Mai 2025

Acheter une maison à Bois-Guillaume : une vie au calme à deux pas de Rouen

Vous recherchez une maison à ...

31 Juil 2024

Où acheter en Normandie ? Opportunités immobilières

La Normandie, avec ses paysages verdoyants, son riche patrimoine ...